共働き夫婦のお金管理、どうしてる?

共働きになると、お金の管理は一気に難しくなります。

- 生活費はどちらが払う?

- 口座は共有する?

- クレジットカードは分ける?

- 家計簿はどうやってつける?

一人暮らしと違い、

収入源も支出も増えて、管理が一気に複雑になるのが現実です。

とはいえ、

- なるべくシンプルにしたい

- でもポイ活もしたい(70〜80点でOK)

- 家計簿もちゃんとつけたい

そんな「ちょっと欲張り」な人も多いはず。

この記事では、

シンプルさと効率を両立した、我が家の家計管理方法を紹介します。

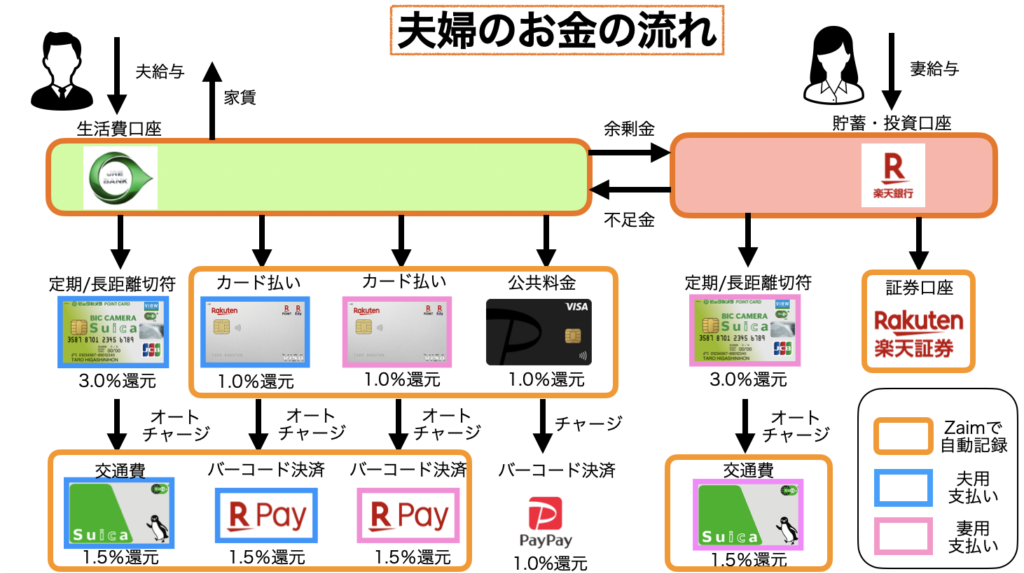

我が家の夫婦のお金の流れ

全体像はこんなイメージです。

ポイントはとにかく

「決済手段を増やしすぎない」ことです。

決済手段を増やしすぎると、「この店ではどれが一番お得だっけ?」という思考が生まれてしまいます。

その思考を追い求めるより、別のことを考えた方がQOLは上がると思っています。

ポイント①:口座は役割で分ける

我が家では口座を完全に分けています。

- 夫 → 生活費口座

- 妻 → 貯蓄口座

こうすることで

- 支払い担当が明確になる

- 貯金が自然にできる

- 管理がシンプルになる

「共有口座にするか問題」で悩む人も多いですが、

役割分担型のほうがオススメです。

なぜなら、口座間のお金の移動をしなくて良くなるからです。

ポイント②:決済はシンプルにまとめる

決済手段はできるだけ絞っています。

- 楽天経済圏(楽天カード・楽天Payで日常決済)

- Suica(交通費)

- たまにPayPay

あれこれ使いすぎると

- 管理が面倒

- ポイントが分散

- 家計簿を付けなくなる

詳しくはこちらの記事で解説しています👇

👉「キャッシュレス決済の最適解|楽天経済圏×SuicaでQOLを上げるシンプルなポイ活」

ポイント③:家計簿は「自動化前提」で設計する

ここがかなり重要です。

決済手段は

家計簿アプリと連携しやすいものだけを使うようにしています。

理由はシンプルで、

👉 手入力が増えると続かないから

自動化しない決済はあえて減らす

例えばチャージ系(オートチャージ)は便利ですが、

- 金額が固定

- 実際の支出とズレる

ため、家計簿との相性が悪いです。

そのため我が家では

👉 「家計簿にどう反映されるか」を基準に決済を選んでいます。

我が家の家計簿ルール

使っているのはZaimという家計簿アプリです(詳細は別記事で解説)。

👉「【無料で使える】長続きする家計簿アプリおすすめ|ZaimとマネーフォワードMEを比較」

自動入力する項目

- 楽天カード決済額

- PayPayカード決済額

- Suica決済額

- 楽天証券

👉 基本は「クレカと連携できるもの」

手動入力する項目

- PayPay支払額(アプリ未対応)

- ビックカメラSuicaカード決済額(使用頻度低)

- 現金支払い

特にビックカメラSuicaカードは少しクセがあります。

オートチャージ分が毎回反映されてしまい、

結局あとで除外する必要があるため、

👉 最初から連携しない方がラクと判断しています。

家計簿に入れない項目(重要)

以下はあえて記録しません。

- 楽天カード → 楽天Payのチャージ

- ビックカメラSuicaカード → Suicaチャージ

- PayPayカード → PayPayチャージ

理由はシンプルで、

👉 二重計上を防ぐため

実際の支出は「使ったとき」なので、

チャージ時点ではカウントしません。

この仕組みにして良かったこと

この方法にしてから、

- 家計管理がかなり楽になった

- お金の流れが見えるようになった

- 夫婦間のストレスが減った

特に大きいのは

👉 「考えなくても回る仕組み」になったこと

です。

夫婦のお金管理で大切な3つ

最後にまとめです。

① シンプルにする

→ 使う口座・決済を絞る

② 自動化する

→ 家計簿と連携できるものを選ぶ

③ 見える化する

→ お金の流れを一元管理

まとめ

共働き夫婦のお金管理は、

👉 頑張るのではなく「仕組み化」するのがオススメです。

- 口座は役割で分ける

- 決済はシンプルにする

- 家計簿は自動化する

最初の仕組み作りが大変ですが、一度やってしまえばあとは家計管理がとても楽になります。

ぜひ参考にしてみてください。

コメント